Contra la teoría, el dólar se debilita

19 de febrero de 2018.

Contra la teoría, el dólar se debilita

Una mirada a comienzos de 2018

Dólar en el mundo: crece expectativa por una suba más acelerada de tasas en EEUU

Los precios al consumidor en Estados Unidos crecieron a un mayor ritmo en el primer mes del año. Excluyendo los componentes volátiles (alimentos y energía), la inflación subyacente fue de 0,3% (el registro más alto en un año), elevando el IPC global a 2,1%.

Si bien el registro se mantiene dentro del objetivo de la Reserva Federal (2%), el aumento de la inflación y los bajos registros de desempleo (se ubicó en 4,1% en enero), generan expectativa de la que la Fed pueda acelerar el ritmo previsto de suba de la tasa de referencia. Comenzando en diciembre de 2015, la Fed ha decidido cinco aumentos de la tasa, pasando de 0,25% a 1,50% desde diciembre de 2017. Para este año, se prevén tres aumentos más, el primero que tendría lugar en la reunión fijada para marzo.

Tras conocerse el dato, el rendimiento de los bonos del Tesoro se elevó y el dólar se fortaleció frente a una canasta de monedas, aunque se ubica en el menor valor de los últimos tres años (desde febrero de 2015). Si bien la inflación global se ha acelerado, la inflación subyacente –el indicador de referencia para la FED- se ha mantenido consistentemente por debajo del 2% desde mediados de 2012, y la debilidad del dólar favorece las exportaciones del país y limita sus importaciones (uno de los objetivos de la presente administración).

Dólar en la región: moderada presión al alza

En Brasil, desde comienzos de 2017 el dólar se viene moviendo en una banda de 3,10 – 3,30 reales. Recibió como en otros mercados el impacto de la caída de las bolsas en Estados Unidos llegando a cotizar a 3,28 a mediados de este mes, pero luego volvió a desvalorizarse y cotizaba a 3,24 reales al cierre de este informe. Más allá de la incertidumbre por el contexto político del país este año y las reformas relevantes que se requieren aprobar para encauzar las cuentas públicas (previsional), el dólar parece “ajeno” a estas circunstancias y la previsión actual es que cierre 2018 en 3,33 reales y 2019 en 3,39 reales.

En Argentina, el anuncio en diciembre de flexibilización de las metas de inflación ha tenido impacto sobre el tipo de cambio. La baja de la tasa de referencia del Banco Central y de las tasas de las Lebacs ocurridas desde entonces redujo – pero no eliminó- el atractivo por estos instrumentos en pesos. Como consecuencia el dólar se valorizó, pasando de 17,26 pesos promedio en la primera quincena de diciembre a 20,13 pesos el 13 de febrero (17% de aumento), aunque volvió a caer en los últimos días cotizando a 19,74 pesos al cierre de este informe tras conocerse el dato de inflación y que el Banco Central hizo una pausa en la reducción de tasas que venía aplicando. La última encuesta de expectativas del Banco Central marca previsiones de una cotización de 21,9 pesos para finales de 2018 (aumento 16,4% en el año) y de 24,5 pesos para finales de 2019 (11,9%).

Dólar en Uruguay: BCU refuerza la intervención en un mercado que sigue apostando a inversiones en pesos

En el plano local, Uruguay no escapa a la tendencia de desvalorización del dólar a nivel mundial, con el agregado del fuerte cambio de portafolio de inversiones en dólares a pesos que se ha venido dando desde 2016. Para repasar algunas cifras, entre noviembre de 2016 y octubre de 2017, el BCU recibió USD 3.100 millones a cambio de pago de letras en pesos (“compras silenciosas”). En un contexto donde el dólar se incrementaba, desde noviembre el BCU dejó de dar esta posibilidad, pero tras la caída que volvió a registrarse en la cotización reanudó su intervención con compras directas desde noviembre y en particular desde mediados de diciembre. Así, en tan sólo dos meses (desde mediados de diciembre a mediados de febrero), el BCU adquirió USD 970 millones directamente en el mercado y aun así la cotización se redujo 1,4%.

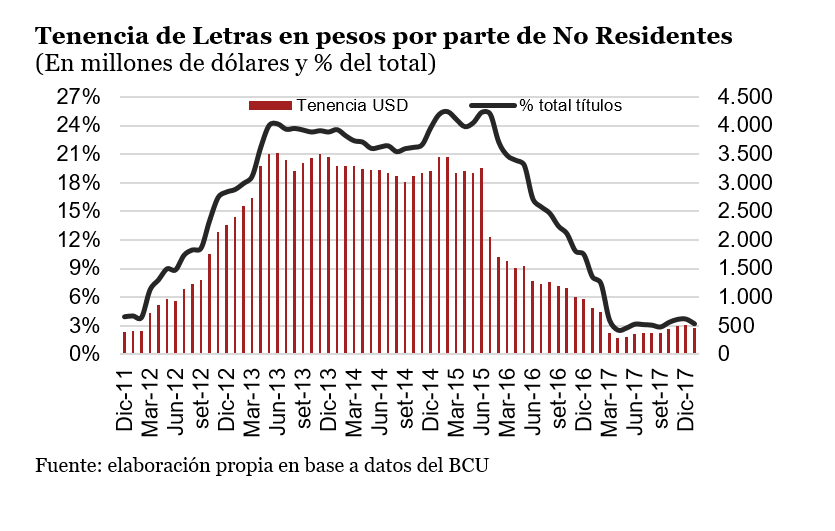

Como se observa en la gráfica que se presenta a continuación, la fuerte demanda de letras en pesos se ha dado por inversores locales: la tenencia de letras de no residentes al cierre de enero de este año alcanzaba solamente el 3,2% del total (USD 470 millones).

Stock de reservas: un “seguro” frente a presiones del mercado

La variación del stock de los activos de reserva es la contracara de los movimientos de capitales y de las decisiones de inversión entre pesos y dólares. Luego de años en que el Banco Central acumuló reservas comprando dólares en el mercado, el stock de activos sin contrapartida (de libre disponibilidad) llegó a USD 7.900 millones a mediados de 2015, pero en el año siguiente se redujo a menos de la mitad, hasta USD 3.500 millones, en un contexto en que la autoridad monetaria vendía dólares para limitar la suba del tipo de cambio.

Desde fines de 2016, la integración de letras con dólares y las compras directas han permitido una recuperación significativa del stock de reservas: a mediados de febrero los activos de libre disponibilidad se ubican en USD 6.665 millones, creciendo 50% en el último año, constituyendo un “seguro” importante frente a eventuales movimientos bruscos que pueda sufrir el mercado cambiario.